Staatsverschuldung galoppiert in Deutschland derzeit von einem neuen Rekord zum nächsten. Hauptgründe sind laut Aussage der Regierung die Folgen der Pandemie, der Ukraine-Krieg, aber auch einige versäumte Strukturreformen. Wir alle wissen: Das stimmt so nicht. Da werden einfach nur Nebelkerzen gezündet, um von den eigentlichen Ursachen abzulenken. Aber bevor ich die wahren Ursachen der hohen Staatsverschuldung detailliert erkläre, will ich den Begriff “Staatsverschuldung” erst einmal sauber definieren.

Was ist Staatsverschuldung?

Staatsverschuldung stellt die gesamte ausstehende Schuld eines Landes dar. Das beinhaltet Staatsanleihen und andere Wertpapiere. Um Staatsverschuldung besser zu verstehen, wird sie gern ins Verhältnis zum Bruttoinlandsprodukt gesetzt. Einfacher Grund dafür ist gute Sichtbarkeit des Gesundheitszustandes eines Landes, wenn man dessen Schulden mit dem BIP vergleicht. Hohes BIP und geringe Schulden sind ein Indiz für eine gesunde nationale Ökonomie und einen gesunden Staat. Das Ergebnis dieses Vergleich wird “Schuldenquote” genannt.

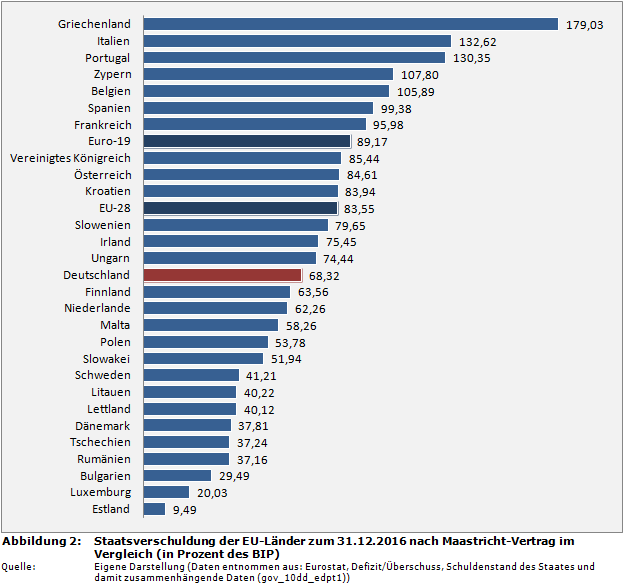

Gutes Beispiel: Estland. Die baltische Republik muss nur 8 Prozent ihres Bruttoinlandsproduktes für den Abbau ihrer Staatsschulden verwenden. Luxemburg braucht derzeit nur 20 Prozent. Bulgarien hat eine Schuldenquote von nur 18 Prozent.

Schlechtes Beispiel: Deutschland. 70% des erwirtschafteten BIPs flossen laut Angaben der Deutschen Bundesbank im Jahr 2021 direkt ins Abzahlen von Staatsschulden. Das bedeutet auf der anderen Seite: Nur 30% standen für den Ausbau von Infrastruktur, Bildung, Verteidigung und Gesundheit zur Verfügung.

Aber es geht noch schlimmer. Ein sehr schlechtes Beispiel ist Griechenland. Dort müssen – theoretisch – 170 Prozent des BIP zum Schuldenabbau aufgebracht werden. Jeder Schüler in der 3. Klasse weiss, dass das nicht geht. Mehr als 100 Prozent stehen nicht zur Verfügung. Es sei denn, man macht noch mehr neue Schulden, um die alten Schulden abzubauen. Und das ist dann ein lupenreiner Teufelskreis. Ich wünsche Griechenland viel Glück, da wieder raus zu kommen.

Schulden kann ein Staat sowohl extern als auch intern aufnehmen. Externe Verschuldung bedeutet, der Staat leiht sich Geld von internationalen Gläubigern außerhalb des Landes. Und interne Verschuldung passiert, wenn Vater Staat sich bei nationalen Kreditgebern bedient. Die Staatsverschuldung ist heutzutage leider für viele Regierungen eine der wichtigsten Quellen, um öffentliche Ausgaben überhaupt noch zu finanzieren zu können. Ausreichende Steuereinnahmen aufgrund eines starken BIP gibt es heute nur noch in wenigen Ländern.

Die Staatsverschuldung wird in der Regel als Indikator für die Fähigkeit und den Willen einer Regierung verwendet, ihren künftigen finanziellen Verpflichtungen nachzukommen. Estland, Luxemburg und Bulgarien zeigen, das es machbar ist, wenn man wirklich will.

Zusammenfassend kann man sagen: Die Staatsverschuldung ist genau der Betrag, welcher – abzüglich von Steuereinnahmen – alle zusätzlichen Schulden einschliesst, die eine Regierung zum Führen ihres Haushalts aufnimmt.

Wo kommt dieses zusätzliche Geld her? Vom Kapitalmarkt. Ein Staat erzählt potentiellen Geldgebern ungefähr folgende Geschichte:

“Hallo! Wir sind die deutsche Regierung. Ihr wisst ja, wie gut unsere Ökonomie funktioniert (hust, räusper …). Aber wir haben momentan nicht genug eigenes Geld, um unseren Laden am Laufen zu halten. Wenn ihr uns ein paar Euros leiht, zahlen wir euch das Geld später garantiert und gut verzinst zurück.”

Kreditgeber, die nun auf diese Masche reinfallen, erhalten vom deutschen Staat Schuldscheine – auch Staatsanleihen genannt. Den Gläubigern wird damit eine Rückzahlung der Schulden plus Zinsen auf Basis zukünftiger staatlicher Steuereinnahmen versprochen.

Probleme, Probleme, Probleme

Wo ist das Problem? Staatsverschuldung wird angesichts ihrer weltweit immer weiter zunehmenden Nutzung kontrovers diskutiert. Kritiker sehen keinen Nutzen in diese Masche. Befürworter hingegen argumentieren in etwa so:

“Staatsverschuldung ist nur eine Lastenverschiebung in die Zukunft. Sie ermöglicht späteren Generationen an heutigen Investitionen teilzunehmen, von denen diese dann auch profitieren. Zum Beispiel vom Bau eines Flughafens.”

Fakt ist leider: Staatliche Investitionen bringen nur in sehr wenigen Ausnahmefällen unmittelbar kostendeckende Erträge. Dieses “Profitieren” dauert also eine ziemlich lange Zeit, oder es passiert nie. Der Flughafen Berlin-Brandenburg wird sich beispielsweise aufgrund der astronomischen Mehrkosten auch in 100 Jahren noch nicht amortisiert haben. Aber ok. Im Idealfall belohnt uns eine solche auf Staatsschulden basierte Investition über kurz oder lang mit staatlichen Mehreinnahmen, welche die initialen Investitionskosten übersteigen.

Ein weiteres Problem: Wer Schulden macht, muss leider Zinsen zahlen. Die Bundesrepublik Deutschland und ihre Gebietskörperschaften müssen trotz anhaltendem Niedrigzinsniveau jedes Jahr viele Milliarden Euro Steuergeld für Zinsverpflichtungen aus vergangenen Jahren aufwenden. Wie bereits gesagt: Durchschnittlich 70% des BIP gehen dabei jedes Jahr drauf. Dieses Geld fehlt der deutschen Regierung, um ihre eigentlichen Aufgaben zu erfüllen. Zudem wird der Spielraum für dringend notwendige Entlastungen bei Steuern und Abgaben erheblich eingeschränkt. Außerdem entsteht eine immer größere Anfälligkeit des Staates gegenüber Zinsänderungen an den Kreditmärkten.

Wann ist Staatsverschuldung gut?

Kurzfristig kann Staatsverschuldung durchaus eine gute Möglichkeit sein, zusätzliche finanzielle Mittel für eine Investitionen in Wirtschaftswachstum zu erhalten. Und wenn der Staat solide mit den Krediten umgeht, ist diese Verschuldung auch eine relativ stabile Möglichkeit für Investoren im In- und Ausland, Geld profitabel in Staatsanleihen anzulegen.

Das ist ein bißchen vergleichbar mit einem Aktien-Portfolio. Da mag der eine oder andere tote Fisch drin sein. Aber in der Summe haben breit gestreute Aktien-Portfolios stets gute Rendite abgeworfen. So kann man auch Staatsanleihen betrachten. Staatsschulden waren zumindest in der Vergangenheit für risikoscheue Anleger attraktiv, da sie ja von einer Regierung gedeckt wurden. Das klingt wie eine sichere Bank. Und dann dreht sich plötzlich der Wind. Japanische Wertpapiere bringen schon seit 30 Jahren keine Zinsen mehr. Die Schuldenquote liegt in Japan bei 230 Prozent. Venezuela, Zimbabwe und Griechenland sind mit weit über 100 Prozent Staatsverschuldung ebenfalls de facto bankrott. Und ein Land ging kürzlich sogar soweit, dies öffentlich zuzugeben: Sri Lanka erklärte Ende April den Staatsbankrott.

Was lehrt uns das? In Maßen eingesetzt, können Staatsschulden den Lebensstandard in einem Land durchaus verbessern. Sie ermöglichen es der Regierung, neue Straßen und Brücken zu bauen, das Bildungswesen und die Berufsausbildung zu verbessern und mit etwas Glück auch mehr Renten zu zahlen. Dies ermutigt dann Menschen, mehr Geld auszugeben, anstatt für den Ruhestand zu sparen. Das Wirtschaftswachstum wird angekurbelt.

… und wann ist sie schlecht?

Regierungen neigen aber leider dazu, mehr Schulden zu machen als es wirtschaftlich verkraftbar ist. Und das ist riskant! Wie bereits erwähnt: Investoren messen die Höhe des Risikos, indem sie die Verschuldung mit der Gesamtwirtschaftsleistung eines Landes vergleichen und so eine Schuldenquote errechnen. Alles unter 70% gilt bei Kreditgebern noch als vertretbar. Hat ein Staat eine Schuldenquote von mehr als 70 Prozent, sollten sich Investoren mit schwachen Nerven lieber ein anderes Spielzeug suchen. Denn die Wahrscheinlichkeit, das investierte Geld zurück zu bekommen sinkt mit jedem weiteren Prozent nach oben. Hat ein Land 100 Prozent Schuldenquote, ist es quasi bankrott, weil die gesamte Wirtschaftskraft eines Jahres nur noch dafür verwendet wird, Schulden abzuzahlen. Da bleibt nichts mehr übrig für Infrastruktur, Bildung und Verteidigung.

Wenn die Staatsverschuldung ein kritisches Niveau oberhalb von 70 Prozent erreicht, verlangen Anleger in der Regel auch einen spürbar höheren Zinssatz. Sie wollen einfach mehr Rendite für das höhere Risiko. Wenn das Land dann noch weiter Geld ausgibt, erhalten seine Anleihen eine niedrigere Bonitätseinstufung. Dies zeigt den noch verbleibenden Investoren an, wie gering die Wahrscheinlichkeit ist, dass das Land seine Schulden noch bedienen kann. Wenn deshalb die Zinssätze steigen, wird es für ein ohnehin schon angeschlagenes Land also noch teurer, seine bestehenden Schulden zu refinanzieren.

Langfristig führt eine zu hohe Staatsverschuldung also dazu, dass die Anleger die Zinssätze in die Höhe treiben, um das erhöhte Risiko eines Zahlungsausfalls zu kompensieren. Das verteuern sich dann die Komponenten des Wirtschaftswachstums wie Wohnungsbau, Unternehmenswachstum und Autokredite. Willkommen im Teufelskreis.

Staatsverschuldung in Deutschland

Entsprechend der Deutschen Bundesbank betrug die Schuldenquote Deutschlands im Jahr 2021 etwa 2500 Milliarden Euro und damit 70 % des Bruttoinlandsprodukts. Ist dieser extrem hohe Schuldenberg gefährlich? Die einfache Antwort ist JA. Denn es winkt der Staatsbankrott. Aber Schulden und Vermögen sind zwei Seiten derselben Medaille. Jeder Schuld steht immer 1:1 dieselbe Forderung gegenüber. Aussagen, die einseitig Schulden als gefährliche Bedrohung darstellen, sind daher etwas zu simpel. Der Vermögensberg scheint ja auch gefährlich hoch zu sein, wenn man die Medaille umdreht. Das wirft also auch die Frage nach den Vermögen auf. Wer hat da so viel Geld? Wo kommen diese Vermögen her? Und was soll damit geschehen, wenn es nicht in Staatsanleihen investiert wird?

Fakt ist: Hohe Staatsschulden allein führen weder zu übermäßiger Inflation noch zu einem Crash. Da spielt die um ein vielfaches gefährlichere Nullzins-Politik der Europäischen Zentralbank noch eine viel wichtigere Rolle.

Fazit

Dennoch bleibt mir nichts anderes übrig als dieses nüchterne Fazit: Investieren sie nicht in Staatsanleihen, wenn der Staat bereits an einer Schuldenquote von 70 Prozent kratzt oder sogar drüber liegt. Ihr Geld könnte schneller weg sein als sie denken. Wenn Sie aber über interessante Sachwert-Investitionen nachdenken, dann hätte ich da was für Sie. Melden Sie sich mal bei einer kostenfreien Online-Veranstaltung von Herrn Alexander Streeb an. Herr Streeb zeigt Ihnen eine Investment-Lösung, die hat nichts mit Staatsanleihen oder Immobilien zu tun hat – nichts mit Aktien, Kunst oder Kryptowährungen. Es handelt sich um einen echten Sachwert, der seit Jahrhunderten Vermögen nachweislich geschützt hat. Klicken Sie dazu den Link hier unter diesem Video.